補修工事費用の積算の考え方

- 1. 補修工事の積算に関する特性について

- 1.1 補修工事積算の特性について

- 補修工事積算に際しては、以下のような特性に配慮する必要があります。

- 1.1.1 新築工事との違い

- 新築工事の場合は、一般的な工事単価等を用いて工事費を推測することが可能です。しかし、補修工事は、一般に効率的な施工を行うことが難しいとされています。また、仮設工事費用、間接経費等が増える傾向にあり、同程度の新築工事費に比べて割高になる傾向にあります。

- 1.1.2 内訳書式の違い

- 補修工事に関する積算方法が一定ではなく、事業者によって異なり、また「一式計上」と表記されることも多く、工事費の内訳が不明であることが少なくありません。

- 1.1.3 個別物件毎の違い

- 補修工事費は、建物の建設時点、建設地、構造、工事内容、施工方法など個別物件毎の条件によって異なります。また、補修工事単価のばらつきは新築工事に比べて多くなる傾向にあります。

- さらに、補修工事の実施に伴い、「補修工事費積算リスト」に示されている補修工事費用の他、設計・監理費、仮住まい費用、建築確認手続き費用、近隣対策等に要する費用等が発生する場合、それ等の算定も必要となります。

- 1.1.4 その他

- 本編に例示されている工事費用は、一定の前提条件における積算額であり、個別の補修工事は、部位、地盤、そして近隣状況等の諸条件により、その額が異なることに注意する必要があります。

- ① 作業効率による制約条件

- ② 作業日程等に関する制約条件

- ③ 作業環境による制約条件

- ④ 仮設工事に関する制約条件

- ⑤ 設計図書の有無等による制約条件

- ⑥ 着工時に不確定な部分等、図面上では見えない要素による制約条件

- 1.2 補修工事の施工に関する特性について

- 補修工事は、新築工事に比べて施工上の制約条件等が異なる場合が多くなります。この制約条件は、補修工事費の積算にも反映され、補修工事が同程度の新築工事に比べて割高になる原因となっています。

- この補修工事における様々な制約条件として、下記の項目等が挙げられます。

- 2. 補修工事の積算

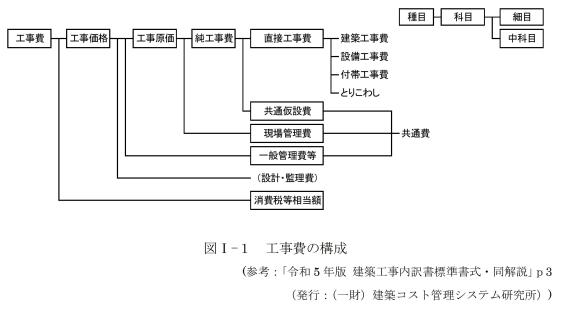

- 2.1 工事費の構成

- 〔鉄筋コンクリート造,鉄骨造〕

- 鉄筋コンクリート造、鉄骨造の住宅の工事費の構成は以下の通りです。

- 補修工事費の構成は、直接工事にかかる費用に共通仮設費(総合仮設費)、現場管理費(現場経費)、一般管理費等を加算する事により、純工事費、工事原価を計算し最終的に「工事費(積算価額)」を算出できるようになってます。この積算の体系を示した図が「図Ⅰ-1 工事費の構成」です。

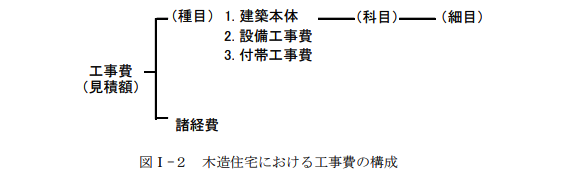

- 〔木造〕

- 木造の住宅の工事費の構成は以下の「図Ⅰ-2 木造住宅における工事費の構成」の通りです。

- 2.1.1 総合仮設(共通仮設)

- 総合仮設は、各種目に共通の工事費であり、仮設建物費、工事施設費、機械器具費、電力用水費、環境安全費、整理清掃費、運搬費等が含まれています。

- 小規模な補修工事は必要な費目が少ないのに対し、大規模な補修工事は必要とされる費目が多くなるので仮設計画に基づいて費目を計上します。

- 補修工事特有の項目として、必要に応じて現地調査費をその他費用として計上します。

- 新築工事は一般的に直接工事費に比率を乗じて算出するのに対し、補修工事は個々の工事によって工事条件が大きく異なるため、必要な総合仮設費を個々に計上します。

- (総合仮設費の内容)

- (1)準備費

- ・工事着手(又は施工中)にあたり、敷地並びに周辺を調査し、工事施工に支障のないよう敷地並びに周辺の整備等のためにあらかじめ準備する費用。

- 敷地並びに近隣調査、敷地整備、公設物等の移設(復旧)、地代・家賃・占用料等。

- (2)仮設建物

- ・事務所、宿舎、倉庫、工作所、変電所、便所、手洗所等の仮設建物の設置及びその維持管理費用。

- (3)工事施設

- ・外柵、仮道路、通信施設等の設置及びその維持管理費用。

- (4)機械器具

- ・全般的な測量、揚重、運搬等の機械器具の損料及びその運営費用。

- (5)電力用水

- ・仮設建物、工事施設及びすべての機械器具並びに工事用の電力、用水、ガス、冷暖房等の施設及びその運営費用。

- (6)環境安全

- ・環境対策、安全教育、点検、保安、警備、交通整理等の施設及びその運営費用。

- (7)整理清掃

- ・全般的な整理、清掃、あと片付け、養生等の用具、施設及びその運営費用。

- (8)その他

- ・上記の(1)~(7)に属さない費用。

- (9)運搬

- ・全般的な運搬、連絡自動車等に要する費用。

- 2.1.2 諸経費

- 諸経費は現場経費と一般管理費等からなります。現場経費は、工事施工にあたり工事を管理するために必要な経費であり、必要な科目を積算するか又は純工事費に対する比率によって算出されます。一般管理費等は、工事施工にあたる施工業者の運営に必要な消耗品、賃料、人件費等の経費と利益であり、工事原価に対する比率によって算出されます。

- (諸経費の内容)

- (1)現場経費

- ・労務管理費、租税公課、保険料、従業員給与手当、退職金、法定福利費、福利厚生費、事務用品費、通信交通費、補償費、原価性経費、雑費

- (2)一般管理費等

- ・役員報酬、従業員給与手当、退職金、法定福利費、修繕維持費、事務用品費、通信交通費、動力用水光熱費、調査研究費、広告宣伝費、営業債権貸倒償却、交際費、寄付金、地代家賃、減価償却、試験研究費償却、開発費償却、租税公課、保険料、雑費

- (3)営業利益

- 2.1.3 消費税等相当額

- 消費税等相当額は、消費税及び地方消費税相当分からなる税率を乗じて算出します。

- 2.2 補修工事の特性に係る項目

- 補修工事の積算では、通常の工事科目の中で特に工事の特性上仮設工事、撤去工事、工事外費用、設計費等を整理する必要があります。

- 2.2.1 仮設工事

- 補修工事における仮設工事には、事前の解体時のための仮設と、本来の補修工事時のための仮設が必要になります。工事の実施時期や工事内容によっては、それぞれ異なった仮設が必要となり二重に計上することもあります。 補修工事では撤去工事と各工事の双方を想定し、重複あるいは見落としに注意して仮設項目を計上する必要があります。

- (1)遣り方

- 土工事を伴う場合に必要となるもので、建物の位置、基礎の深さ等の基準を示すために水杭、水ぬき、筋かいを建物の周囲に設置します。対象の面積または遣り方の個所数を明記して一式計上します。

- (2)墨出し

- 墨出しは施工位置を正確に出すために必要です。対象面積又は人工を明記し一式計上します。

- (3)外部足場

- 建物の外周に施工のために足場を設置する費用で、設置と撤去の架け払い手間、足場代の損料から構成されます。足場の種別、期間、架け面積を明記し一式計上します。枠組み足場で上り桟橋等が必要な時は別計上します。期間が短く面積が少ない場合は高所作業車の使用が合理的な場合もあります。

- (4)内部足場

- 脚立足場は一般に2台の脚立に足場板を掛渡して使用します。対象床面積を明記し一式計上します。

- (5)養生

- 補修工事では撤去時、施工時を含めて、養生又は災害防止のための計画を十分に検討して必要な項目を計上します。特に外回り部分の施工においては、周辺建物や立木だけでなく、居住者の日常生活への配慮が新築工事以上に必要です。項目としては、シート養生、仮囲い、防護柵、安全通路、安全備品等あり、それぞれの種別、面積又は長さを明記し一式計上します。

- (6)片付け・清掃

- 内外部の片付け・清掃に要する費用で、対象面積又は必要人工を明記し一式計上します。

- (7)電力・用水

- 補修工事では原則が居住者が生活しながらの工事となるので、電気、水道等の借用費用として使用量を計上します。上記以外で必要がある場合は所轄の電力会社、水道局への申請料・設備工事費・使用料金を仮設電気・水道費等として計上します。

- (8)仮設建物

- 補修工事の規模、内容等により現場事務所、現場工作所、倉庫、仮設トイレ、警備員詰所等が必要となる場合もあります。

- (9)運搬

- 足場材等の仮設材と建設機械等の運搬費を車両の種別(t数)、日数を明記し一式計上します。

- 上記以外は新築工事の仮設と同様です。

- 2.2.2 撤去工事

- 補修工事では、必ず何らかの撤去工事を伴い、建物全体の解体と比較して作業条件が悪くコスト高になる場合があります。建物の部分撤去は、残す部分への影響範囲や作業スペースについての制約が多いのをはじめ、居住者が生活している中での撤去工事の場合は、作業方法にも制約を受けます。

- 撤去工事は、以下のように大別できます。

- (1)簡単な取り外し、はがし

- ふすま、障子、木製ドア、たたみ、樋、瓦等の取り外し、トタン板、羽目板、壁紙等のはがし等、下地を生かす撤去です。必要人工又は対象面積を計上します。

- (2)建物各部分の撤去

- 下地(下地板又は下地組を含む)共の屋根、外壁、内部床、壁、天井、枠共のサッシ・ドア等の撤去です。必要人工又は対象面積を計上します。

- (3)構造体の撤去

- 木造軸組み、床組み、ブロック、RC、S造の壁等、構造体の撤去です。木造構造体の撤去に際して、柱・梁材等のリサイクルや入居者対応の観点から手こわしとする等、現場状況を判断して適切な撤去方法による積算が必要です。また、仕上材、下地、開口部の撤去と一連の作業となる場合は重複計上に注意します。必要人工又は対象面積を計上します。

- (4)はつり

- モルタル、コンクリート、タイル面のはつり、穴あけです。必要人工、対象面積又は箇所数を計上します。

- (5)機器撤去

- 浴槽、便器、流し台等の機器の撤去です。箇所数又は必要人工を計上します。

- (6)コンクリート撤去

- 補修工事の場合はハンドブレーカー等によるコンクリート撤去です。有筋、無筋を明記し体積(m3)を計上します。

- (撤去材処分)

- 撤去した廃材を建設廃棄物としてコンクリート塊、木くず等別にそれぞれ処分先を決め、運搬、処分費までを一式で計上します。

- 2.2.3 工事外費用

- 補修工事では、居住者が生活をしながらの工事となる場合があるため、居住者に対する配慮が必要となります。仮設トイレ・浴室・倉庫等の設置、家具等の移動費、仮住まいをする場合の仮住まい費用等状況に応じて検討します。本工事積算シートでは計上していません。

- 2.2.4 設計費用等

- 補修工事の内容によっては事前に設計及び確認申請等が必要な場合も生じます。また、第三者による工事監理及び調査、検査等も状況に応じて検討します。本工事積算シートでは計上していません。

- 2.3 数量の計測・計算

- 2.3.1 数量の計測・計算の基準

- 建築工事の数量積算基準としては建築数量積算基準研究会による「建築数量積算基準」が広く一般の積算基準として使用されています。ただし、総則のなかで「この基準は、工事費(積算価額)を積算するための建築数量の計測・計算方法を示すものであって、鉄筋コンクリート造、鉄骨鉄筋コンクリート造、鉄骨造、壁式鉄筋コンクリート造、木造(軸組構法)等の標準的な建築物について定めたものである」とあり、木造は「住宅を除く低層で小規模の軸組構法の建築物に適用」とされており、住宅は対象になってはいません。木造住宅に対しては明解な基準はなく、各社、各様に積算されているのが実情です。しかし、前述の「建築数量積算基準」は木造住宅に対して部位の規定は違っても数量の計測・計算においては十分に対応できます。

- (引用・参考:「令和5年版 建築数量積算基準・同解説」p3、126((一財)建築コスト管理システム研究所・ (公社)日本建築積算協会編集、(一財)建築コスト管理システム研究所発行))

- 2.3.2 単位

- 単位は以下を標準とします。

- (1)個数 (ケ所、本、組、枚)

- (2)時間 (日、人工)

- (3)長さ (m)

- (4)面積 (m2)

- (5)体積 (m3)

- (6)重量 (t、㎏)

- (7)その他 (一式)

- 2.3.3 数量

- (1)設計数量

- ・設計図書より示された設計寸法から計測又は計算される数量。

- (2)計画数量

- ・仮設工事や土工事のように施工計画に基づいて算出した数量。

- (3)所要数量

- ・定着寸法による切り無駄や施工上のロスを含んだ実際に必要な数量。

- 2.3.4 単価

- (1)材料単価

- ・単位当りの材料費です。材料単価は数量の多寡、製造場所、輸送費等の地域条件 により定められています。

- (例) コンクリート 12,000円/m3

- (2)複合単価

- ・単位当りの材料費、労務費、機械器具損料、下請経費を組み合わせた単価。

- (例) せっこうボード(1m2当り)

- 材料費 1.05m2 × 00,300円 = 315円

- 施工費(内装工) 0.05 × 15,000円 = 750円

- 副資材(くぎ) 0.025 × 3,000円 = 75円

- 計1,140円

- 2.3.5 合成単価

- ・材料ごとに区分しないで、下地から表面仕上げまでを含めた、いくつかの複合単価を合成した単価。

- (例) 内装工事(1m2当り)

- せっこうボード複合単価 1,140円

- 塗装複合単価 0,600円

- 計1,740円/m2

- (最低料金)

- 補修工事では工事規模により最低料金の概念も必要となります。ある一定規模以下の工事では(数量×単価)では採算的に合わなくなるため、最低料金の基準を決めて、それ以下の場合は一定規模水準の金額とすることです。最低料金には工事費としての最低費用と材料費、人件費等個々の費用の最低料金があります。工事費と人件費の基本的な考え方は半日あるいは1日の施工規模を基準として、それ以下の場合は半日あるいは1日とカウントします。材料費は材料取引の最低単位が一つの基準です。

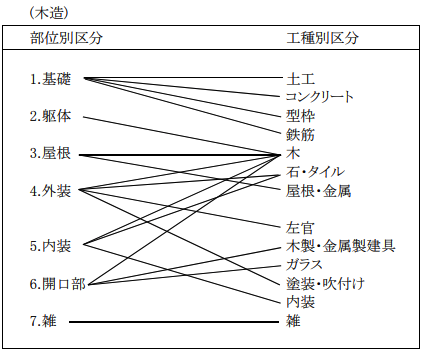

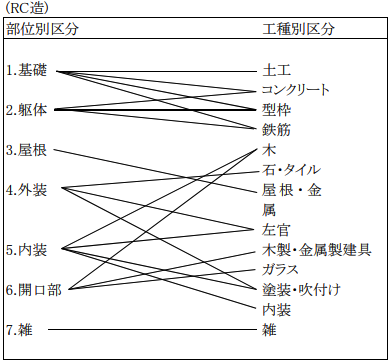

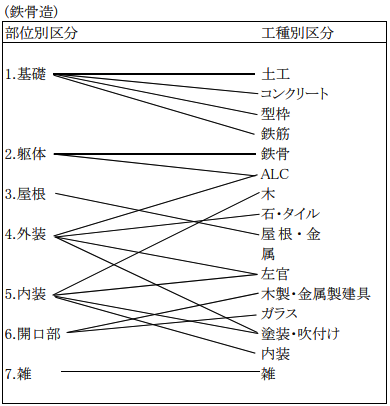

- 2.4 部位別区分による内訳書式

- 補修工事の特性から補修工事の積算については、以下の部位別区分による内訳書式が使用される場合もあります。

- 一般的には新築工事での積算書式は工種別書式が多く、木工事、左官工事のように職種別に分けて書かれています。これは工種別にコストの把握ができるため、コスト管理、原価管理に適しているためです。

- これに対して部位別区分による内訳書式は壁、天井等と部位別に項目を整理して書かれてあります。完成した出来形との対応が取れているため施工知識の少ない発注者側にもわかりやすい書式といえます。

- 補修工事は建物の屋根や内装等の部位ごとの工事になる場合があるため、こうした工事内容ごとのコスト把握に便利なこと、さらに工事変更に対しても金額の変更を説明しやすく理解しやすいので補修工事の積算に適しています。

- 部位別書式では木工事、左官工事、タイル工事、塗装工事といった工種区分から、基礎、躯体、屋根、外装、内装といった建物の部位別に区分され表現しています。木造、鉄筋コンクリート造、鉄骨造の場合の部位別区分と工種別区分との関係は以下のようになります。